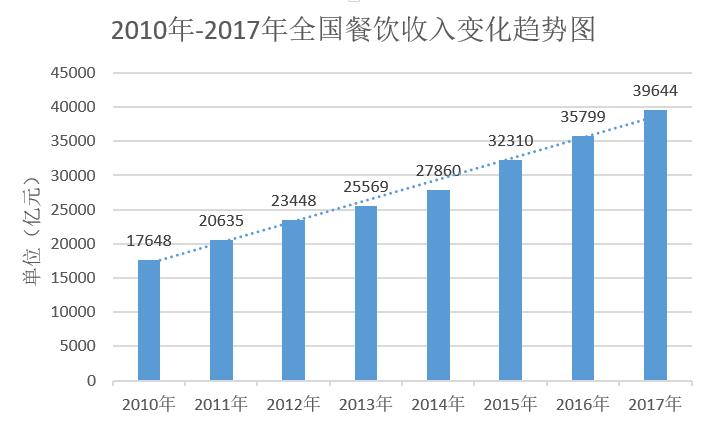

2017 年,我国餐饮行业市场规模超过 3.96 万亿元,其中,中式正餐仍占据着主导地位(占比达到 57%),消费者最为熟悉的快餐和小吃市场占有率仅为 35%,事实上,在中国的 550 万家餐饮门店中,386万家是由快餐和小吃组成的,占餐饮门店总数的 70%。

中国餐饮市场规模变化趋势

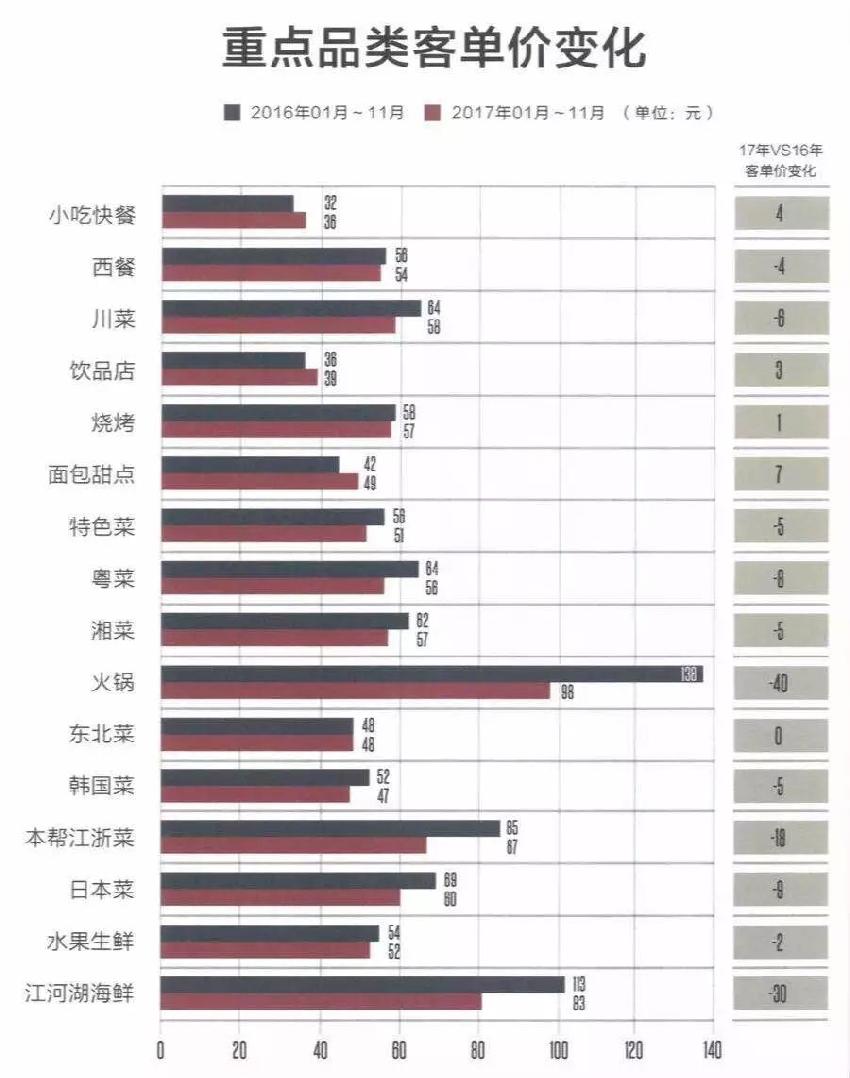

小吃和快餐拥有庞大的门店数量,却没有与之相对应的市场规模,低客单价是造成这种情况的罪魁祸首,以美团外卖的数据为例,作为外卖的绝对主角,2018 年小吃快餐的客单价为 36 元,是所有卖外品类中客单价最低的品类,甚至低于饮品的 39 元。

在消费升级的大背景下,一方面,亲民型的餐饮品牌仍是主流,另一方面,高端餐饮消费已经开始慢慢回归, 美团和大众点评双平台数据显示,人均消费 80 元以上的餐饮商家数量比 2017 年增长了 25%,也就是说,更多的餐饮商家愿意加入到消费升级的“大军”中来。

美团外卖重点品类客单价对比图

那么,一直以快捷廉价取胜的快餐和小吃,该何去何从呢?

不打烊

一周前,遇见小面在广州开了一家24小时不打烊的门店,C24 的灵感来源于消费者对吃的时态化考虑。 这是遇见小面的一个全新的尝试,正式开业的那天,遇见小面在官方平台表示,这是一个温暖的开始,也是一个不安的开始,他们希望 C24 能够像 2014 年那家 30 平米的小店一样,重整旗鼓,再次出发。

2014 年遇见小面刚刚创立,就拿到投资人顾东生和青骢资本 300 万的天使轮融资,半年后再次借助九毛九完成 Pre-A 轮,2016 年 11 月,弘毅百福投资 2500 万人民币,帮助遇见小面完成了 A 轮融资,彼时,遇见小面只在广州拥有十家直营店面。创始人宋奇表示,本轮融资将主要用于 2017 - 2018 年在广州、深圳的开店计划。

资本加持,品牌扩张当然如鱼得水,遇见小面面对消费升级,选择了一条将效率做到极致的应变之路。

24 小时不打烊的遇见小面除了经典川渝口味的小面、冒菜、烤猪蹄、酸辣粉等之外,在门店中新添置一台明显的冷柜,并且搬来了包括多种酒精饮料在内的各个国家的饮品,这 80 多种饮品及小吃,也算是在提高坪效的基础上,给消费者带来了些许不一样的感受。

追求极致效率的中式快餐像极了另一种业态——便利店,如果把 711 的关东煮和便当餐台换成小面,把就餐吧台换成几张桌椅,再换个招牌,简直与遇见小面 24 小时店如出一辙,快餐的零售化能不能抵抗消费升级的冲击,麦当劳做出了最好的验证。

你见过空无一人的麦当劳吗?在西单王府井商圈,下午茶时间的麦当劳门店上座率完全不比午餐时间低,不知道吃什么的时候,麦当劳总归是一个不会出错的选择,一个品牌如果能带给消费者这样的安全感,坪效第一自然无可争议。

或许是越来越多的 24 小时店催生了全日制的的饮食习惯,或许是消费者少食多餐的健康理念带动了不打烊餐厅的发展,我们曾经就全日制饮食做了详细的分析,文章回顾请戳《全日制餐厅趋势爆发!你准备好了吗?》。

阶段性不打烊

24 小时不打烊的背后,是全面升级的供应链系统和翻倍的人工成本,然而不是所有快餐品牌都有勇气尝试这种颠覆性的改变的,他们更多的只是增加了早餐和下午茶时段,我们称之为阶段性不打烊。

麦当劳和肯德基的早餐更适合工作日的白领,而必胜客的早餐更像 brunch,既有西式的吐司、蛋卷、咖啡,也有皮蛋瘦肉粥、燕麦粥、煎饺等中式早点,主要以西式早餐为主。

必胜客早餐,尝一尝?

早在 2004 年的时候,必胜客的下午茶就允许消费者免费续杯,最近,和合谷在北京华威店(位于西单商圈)增添了茶饮档口(茶饮品牌合作入驻),开始售卖茶、酒精饮料和奶茶,推广期间买饮品还送鸡蛋糕,为了搭配茶饮,和合谷推出了各式鸡肉圈、玫瑰鲜花饼等小食,试图利用门店下午的闲置空间提高坪效。

“默然忍受命运暴虐的毒箭,或是挺身反抗人世无涯的苦难”, 莎士比亚透过哈姆雷特发出的呐喊,也是中国快餐品牌的彷徨,从一而终的品牌坚持把效率做到极致,而勇于改变的餐厅则选择升级消费体验,进行“非快餐”的尝试。

十年探索的72街

创立了十年的 72 街终于有厨师了。

创始人周明的麦当劳出身,使得 72 街完美继承了麦当劳的高效率,这家用汽车的生产方式管理门店的餐饮品牌,设计了独有的出品显示系统、“快速外卖窗口”、“前厨后厨”布局,平均出餐速度只需 30 秒,令业内其他品牌乍舌。

2016 年,72 街的单店营收连续几个季度下降,极致的出餐速度却没有换来合理的利润,周明在经营中发现,口味已经成为顾客对快餐的新关注点,于是改变就要从口味开始。经过一年多的筹备,2018 年 6 月,全新的 72 街门店(3.0 版本)开业了。

新门店增加了明档和厨师,消费者能够直观地体验到“现炒”的乐趣:“现炒”菜品的口感,与简单加热的菜品有着中国人只能意会不能言传的差别,过于标准化的菜品味道恒久不变,而现炒因为厨师人为的把控,更能带给食客层次感和惊喜,也许就是老饕口中的“锅气”。

“现炒”的背后,72 街相应地升级了供应链和店面装修,48 小时的冷链系统保证了食材的新鲜,更加舒适的桌椅和设计风格让快餐店看起来不那么“快餐”了——这就是消费升级带给快餐最大的改变:快餐可以适当地牺牲“快”,换算成更好的口感和消费体验,好让顾客相信,多等一会也是值得的。

消费升级下的中式快餐群像

相信很多人都快忘记味千拉面了吧,1996 年,味千拉面登陆香港,1997 年进入大陆,2007 年,味千拉面在港交所挂牌。味千拉面最大的卖点是“日式”和“骨汤”,那个时候还没有消费升级这个说法,人们把它当作“高级日料”对待。

2011 年 11 月,经由媒体爆出的“料包骨汤”让味千的声誉直线下降,工商部门的罚单进而证实了味千的欺诈行为,这次事件导致味千的股价和业绩双双大跌,企业信誉严重受损。早在 2010 年,味千拉面曾计划“ 5 年开出 1000 家门店”,“骨汤门”让味千拉面的扩张计划彻底搁浅,财报显示,味千已经经历了连续 3 年的亏损。

对于快餐店来说,消费者可以接受由于追求效率而牺牲的品质,但是如果一开始就打出高品质的牌,一旦发现餐厅作假,就会永久失去消费者的信任。反过来的情况就大不相同了,如果餐厅为了带给顾客更好的产品,适当增加了他们的等待时间,甚至让消费者付出更高的费用,大部分消费者是可以接受的。

与味千相比,真功夫走的就是彻彻底底的标准化快餐路线。中国本土的中式快餐品牌真功夫成立于 1994 年,“85 道原材料、±0.3 毫克的电脑配料误差,电子化称量掌控”,真功夫结合了麦当劳的管理经验和自身特点,第一个实现了中餐的标准化。

标准化的确给真功夫带来了最初的快速扩张,2011 年,真功夫提出了 3 年内扩张至 800 至 1000 家店的计划,如今真实的数据是,真功夫的门店数量可能只有 600 家左右。

永和大王也面临着同样的尴尬,标准化和主打健康的“豆浆油条”,和“ 24 小时不间断营业”的先进理念,让永和大王经历了一段快速开店的发展时期,2004 年,菲律宾餐饮巨头快乐蜂收购了永和大王 85% 的股份,三年后,快乐蜂完成了剩下 15% 的股份收购,并宣布 10 年后,也就是 2017 年,永和大王的门店数量将达到 1000 家。

所有人都应该喝过吧?

但永和大王的门店扩张在 2013 年左右就逐渐停滞了,目前只有 300 多家。

吉野家、庆丰包子等品牌的情况大同小异:90 年代经济的高速发展带来了饮食文化的革命,这些先后成立的中式快餐品牌率先“文艺复兴”,它们吃过标准化的甜头,但是由于没赶上消费升级的浪潮,现在仍在标准化的“漩涡”中挣扎,进退两难。

看得见的“时光机”

软银资本创始人孙正义曾提出了一个有趣的定义,叫“时间机器”,他认为,美国、日本、中国等不同发展程度的国家,在某一行业的发展程度也会不同。较为发达的成熟市场(例如美国)的业务,如果放回中国开展,就仿佛坐上了哆啦 A 梦的时光机,回到几年以前的美国。

的确,快餐行业在美国的消费升级比中国早了几十年。以我们曾见研究过的汉堡品牌为例,Shake Shack 一成立就赶上了消费升级,更新鲜的原材料,现场制作,米其林餐厅经营者开的汉堡店保障了“更好吃”的消费者新需求。

由此而诞生的一大批以“ Chipotle ”为标杆的快休闲餐厅,这种模式比正餐餐厅更方便快捷,同时也为消费者提供了比传统快餐麦当劳更为优质的食材,它的客单价也介于这两者之间。

Chipotle 的墨西哥卷

实际上,当美国人均 GDP 发展到 1 万美元之后,快休闲业态开始发展——既有着快餐的供应速度,也有着低成本服务的优势,还提供多样菜单选择,同时符合美国消费者对健康食物越来越多的需求。

反观时光机效应中的中国,在 2016 年之后,人均 GDP 超过 8000 美元,中国开始进入消费升级时代,这时消费者不再一味地追求低价,开始追求体验和服务,包括中式快餐在内的许多快餐品牌也踏上了“快休闲餐厅”的后尘——比正餐少一分正式,比快餐多一份休闲。

消费升级始于颜值,许多快餐品牌首先在装修上大作一番周折。例如肯德基,它推出的子品牌 K pro 在店面启用了完全不一样的空间设计,引入的钢结构使得餐厅可以达到无遮挡的空间设计,这使得餐厅的空间流动与视野开阔性大大增强。中式快餐也不例外,诸如谷田稻香、小女当家,其就餐环境呈现的就是清新、典雅、质感脱俗,3.0 版本的 72 街则增大了每个座位的占地面积,提供更多的软包座位,采用点光源,增加 wifi、USB 接口和手机支架……这一切在之前的快餐可是想都不敢想的事情,之前快餐的装修可是充满了各种小心机:座位不能宽敞,椅背不能高,灯光要明亮,音乐要欢快,一切都为了让顾客快点吃完快点走。

当然,中式快餐还有自己独特的一面——采用现炒烹饪。比如,西贝超级肉夹馍就喊出“肉现炒,馍现烤”的口号,与丰茂烤串的 slogen “羊肉现串才好吃”有异曲同工之妙;再比如,和 3.0 版本的 72 街一样,深圳的小女当家、广州的小凡家也在门店聘用起厨师,在门店锅铲翻飞地现炒烹饪;还有我们熟悉的喜家德,一直以来就在门店灯光锃亮的明档里现场包着大个的虾仁水饺……

西贝超级肉夹馍又被 Q 了

在升级口味与颜值的同时,不少快餐还琢磨起了体验,上面提到的小女当家、72 街纷纷采用了与西贝相似的明档,将烹饪过程展示给消费者看,比如,丸龟拉面就将烫面的全过程秀给顾客,向顾客展示“我的拉面是现做的”;比如,和合谷新版本创始店北京华威店(位于北京西单商圈)也一改常态,采用了顾客自取 + 明档的模式;比如德克士在上海的智慧门店,就将一个面团变成汉堡的全过程亮出来;再比如,一些品牌像谷田稻香,就采用卡式炉,让消费者一边就餐一遍眼观耳闻到炉火烹饪菜肴的“噼里啪啦”…

走进社区

一线城市餐饮门店的饱和,使得餐饮品牌把目光聚集到了二三线城市上,然而下沉到二三线城市,势必会改变品牌的选址原则,社区店将成趋势。

2017 年 8 月底,星巴克中国首家社区体验店开业;2017 年 3 月 12 日,呷哺呷哺描绘了未来版图,实质上就是大力开社区店……在前中国全零售大会上,西贝莜面村创始人贾国龙表示:西贝已在尝试新的社区店,是一种集合了外带和零售的精品店,只有 50 平方米;就在前几天,星巴克的宠物店(社区店)也刚刚开业。

与正餐相比,快餐品牌的 24 小时(或多时段)营业服务时间更长、消费者消费频率更高、门店选址更加灵活、数量更大。以五十年的香港上市品牌大家乐为例,升级后的门店主打“社区交流”,从空间、环境、就餐体验、可持续发展四大方向,迎合和满足了更具有消费力的年轻群体。

“物竞天择,适者生存”,快餐的改变势在必行,升级体验或是更加高效,都是为了满足消费者的需求,也都相应收获了良性的市场反馈——这个世界上唯一不变的就是变化本身,消费者是善变的,餐饮人也要积极拥抱变化,以保证在这个瞬息万变的市场中,活下去。