近两年来,写字楼和社区周边的便利店如雨后春笋般纷纷涌现。常在便利店买早午餐的朋友们或有观察到,店内关东煮、饭团、便当等即食产品的种类变得越来越丰富,这不禁令人遐想,售卖这些鲜食对整个店铺收入结构有多大促进?它们又在便利店的商业模式中扮演怎样的角色?

本文纲要:

详解供应链哲学:从哪儿来,到哪儿去?

中外消费者对鲜食的信任度有多高?

资本为何重点关注整体鲜食能力?

随着7-11便利店在中国的铺开,人们对新型便利店开始有了初步认知,其售卖的关东煮不仅一跃变为年轻人热宠的夜宵,也成了多数人对“鲜食”二字最早的启蒙。

在新零售领域,鲜食多指食品制造商为便利店量身订做的即食性产品。譬如你所见的饭团、包子和三明治,它们都是便利店鲜食的典型代表。

鲜食在供应链层面,包括五大部分——商品研发、原材料采购、工厂生产、物流配送、终端销售。以下拆分细说:

01 商品研发&原材料采购

研发主要流程可总结为以下步骤:洞见–概念 – 开发 – 商业化–测试–发布–优化提升。

洞见来源于终端门店大数据分析反馈及用户反馈,形成概念及开发原型能力取决于研发团队实力,商业化后在满足消费群体口感的前提下,保证质量、控制成本并契合工厂现有生产水平、配送物流能力及当季存储条件,每个环节环环相扣。部分便利店内售卖的地方特色鲜食为其研发能力的直接体现:如每一天在西安针对当地饮食风格开发的麻辣烫,全家针对北京市场开发的黄焖鸡米饭、春饼便当等。

目前,市面上的研发模式主要分为合作式和自研式。

合作模式暨便利店、工厂、供应商三方共同开发,而不是以某一方为主体。现阶段,大部分便利店采用此模式,优点是分工明确,便利店清楚顾客需求,工厂熟悉生产工艺,供应商了解食材。如罗森曾经推出过的一款烤鲐鱼盒饭,正因为供应商的深度参与,才得知鲐鱼有特定的捕捞时节,过冬之前和开春之后的肉质完全不一样,而且还有进口和国产之分,使得罗森免于“踩坑”。

自研模式主要是指自有、控股或参股鲜食工厂的便利店。如131便利店、武汉Today等。便利店主导整个研发过程,供应商只负责提供相关食材,优点是成本相对较低,开发生产周期较短。

02 工厂生产

鲜食工厂可以分为委托型、自建型,其中自建型又分为“轻”、“重”两种模式。

委托型暨OEM型,便利店出研发方案及产品需求,工厂负责生产。这种模式多适用于小规模连锁便利店。

轻模式以参股形式居多(股份占比10%以下),联合食品加工企业商共同设立专用鲜食工厂。以7-11为代表,在北京与旺旺集团、日洋(日本食品巨头企业)合资成立了旺洋工厂,主要负责华北地区所有7-11鲜食生产。“重”模式则完全自建或以控股形式建立自有鲜食工厂,以131便利店为代表,目前拥有两家100%控股工厂。

03 物流配送

配送环节至关重要,配送的频次、时效性直接关乎终端销售业绩及消费者体验。

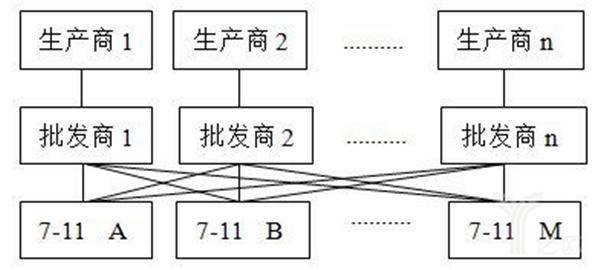

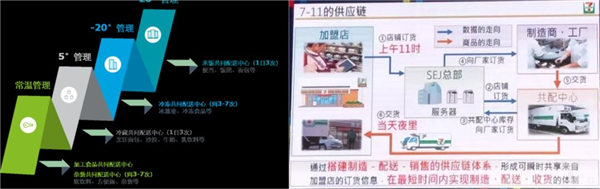

目前,国内便利店与日资便利店在物流能力有着较大差距。根据中国连锁经营业协会数据,我国大型便利店企业平均统一配送率约83.7%,物流成本约占销售额的4%,配送能力为每天1至2次。日本便利店企业的平均统一配送率达到95%,物流成本约占销售额的4.8%,配送能力为每天7至8次。从配送方式上看,分为批发商直接送货、集约化送货和共同配送。以7-11为例,各配送方式如下图所示:

批发商配送

【优劣分析】暨批发商相当于配送中心,弊端为配送时间不确定、效率低下。

集约化送货

【优劣分析】暨某区域内的特定批发商统一管理同类供应商,集约化配送相比批发商配送缩减了批发商的数量,减少了配送环节,节省了物流费用,实现规模经济预期。但随着SKU数不断增多,批发商数量随之增加,给管理带来较多不便。

共同配送

【优劣分析】暨按照不同的地区和商品群,生产商和批发商充分利用闲置的土地资源或利用率较低的设备,共同投资经营管理配送中心。配送中心的选址一般分布在中心城市商圈35 公里,非中心城市商圈为60公里。共同配送中心进行统一集货,再向各门店配送。各区域设立共同配送中心,实现高频次、多品种、小批量配送。

来源:《7-11执行董事内田慎治:7万家门店背后的秘密》

以7-11为例,可以做到通过共同配送,将商品按保存温度需求分成4大类进行配送。其中,日配品(保存期在30天之内的商品)可以达到每日3配。在时效性上,可实现当天上午下单,当天到货的实效。

04 终端销售

上海市在2014年1月为预包装鲜食设立了两项地方标准:《预包装冷藏膳食》和《预包装冷藏膳食生产经营卫生规范》,其中规定预包装鲜食的保质期不得超过36小时。尽管目前国家无统一标准,但大多数省市的监管部门以此为参考,特别是北广深等一线城市。保质期计算的起始时间节点是生产完成的时间,也就意味着,算上物流配送时间,鲜食可销售的时间仅有约24小时,如果无法在规定时间内销售完毕,则面临损耗风险,这也是大多数便利店夜间会有鲜食半价促销活动之原因。

因此如何最大化销量、最小化损耗成为便利店在鲜食销售上最为关注的核心问题。

具体地,宏观层面,主要通过便利店企业对于加盟商的店铺选址指导、提高配送频次和实效性来实现;微观层面,主要通过店内布局、产品陈列优化及提高员工主动销售意识等精细化经营。

◇关于消费者对于便利店鲜食看法

根据TrendSource近期基于美国便利店内鲜食(炸鸡、热狗、Nachos)的调查,近一半(49.1%)的消费者认为对于店内鲜食的安全性、食物质量适度信任,仅有2.8%的消费者完全信任其质量,另外合计约35%的消费者完全或基本不信任其质量。

相比而言,国内消费者对于鲜食有着更宽容的心态。据调查,12.1%的消费者进便利店会购买店内料理,再算上关东煮10.4%,饭团寿司8.5%、包子、三明治等鲜食的购买比例,总体数据侧面反应了中国消费者对鲜食相对信任的态度。

◇由鲜食看便利店行业投资逻辑

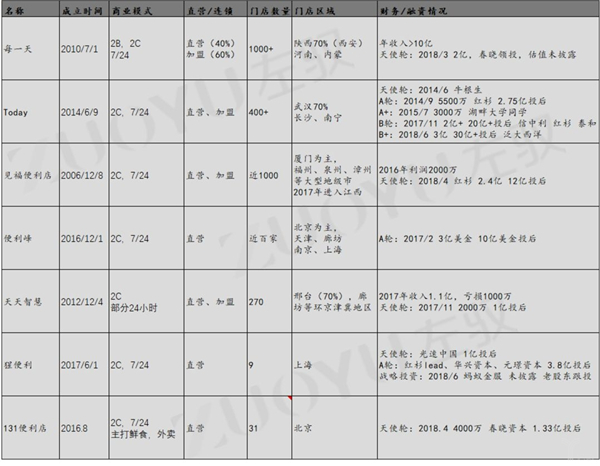

笔者总结了2017年~2018年7月,已公布的获得融资的便利店企业,几乎无一例外的拥有自有鲜食工厂或计划建造自有鲜食工厂。

可见,便利店整体鲜食能力被资本重点关注。

其中,131便利店计划在现有工厂基础上继续扩充产能,在河北打造35,000平米的全品类鲜食生产工厂,扩大在上游鲜食工厂的优势;福建见福便利店原先一直通过和第三方鲜食工厂合作开发生产,在获得红杉投资后,董事长张利表示鲜食是必须要做的事情,其在某次论坛上特别提到,“即使不断推倒重来,也要将我们自己的鲜食供应做出产业化。”

关于鲜食,笔者总结有以下关注点:

①鲜食毛利率、销售占比等运营数据:可能改变现阶段便利店收入结构畸形的痛点。

《2018中国便利店发展报告》显示,2017年便利店运营成本快速上升,其中房租成本上升18%,人工成本上升12%,水电成本上升6.9%。

与之对应的,2017年便利店平均日商(包含石油系)为4936元,相比于2016年的4504元仅增长10%,增速低于房租、人工成本的增长。因此,便利店需要在提高日商的同时提高整体毛利率来对抗不断上升的运营成本。

从产品类别上分析,便利店产品可分为预包装食品和鲜食产品。目前,中国的便利店内产品结构以预包装食品为主,据统计,店内预包装食品SKU数量占比平均超过70%,销售额占比平均为85%,而整体毛利仅有20%-25%,香烟毛利更是不到15%;另一方面,占三成以下SKU的鲜食产品却能有着不低于35%的毛利率。

横向对比成熟的日系便利店,全时便利店目前鲜食销售占比为41%,毛利占比在40%以上(出处);罗森便当的毛利率在 35% 左右;7-11鲜食销售占比50%,鲜食毛利占比60%;考虑到由于国内便利店烟草销售会拉低鲜食销售占比,但销售占比和毛利率相比于日系便利店仍有大的提升空间。

②产品能力:鲜食具有引流属性,可带动店内其他产品销售。

生产能力 – 商品是否具有高性价比。据笔者观察,便当主流的价格集中在 11.8 - 16.8 元区间,以14.8、15.8元两档居多。这样平均15元左右的定价显得相当经济实惠。基本很难找到比便当更便宜的正餐食物了:肯德基香辣鸡腿堡要 18 元一个、麦当劳巨无霸 23 元;根据饿了么的数据,外卖的客单价一般在 20 - 40 元,北京和上海一半的客单价都在这个区间。如果再考虑到便捷性、安全性、口味等因素,便利店鲜食更是不二之选。

但另一方面,生产出的产品是否真的从食品安全性、原材料质量上令消费者放心、从口感上令消费者满意,从利润上令经营者满意,而非“打肿脸充胖子”。具体地,食品安全性层面主要关注生产车间规模、证件是否齐全(车间规模过小可能导致无法拿到全部类别鲜食的生产许可证)、车间洁净度(洁净程度,百级>千级>万级>10万级>30万级;造价上30万最低、百级最高;目前全国无统一标准);供应链及物流配送是否能够做到原材料到进店陈列过程中的全程冷链运输;口感层面主要可关注消费者反馈;利润层面主要关注履约成本及损耗等核心运营数据。

研发能力 – 商品迭代频率及打造爆品能力。由于便利店的客源相对固定,再好吃的产品也会遇到边际效益递减期,需要通过不断创新菜品、菜式,口味搭配来让消费者保持新鲜感。据统计,全家的鲜食产品更新率在50%左右,每年会撤换掉现有 2500 ~3000 个商品中的 70% 的产品;711根据消费者的喜好更新了产品,每周会更新8至10种鲜食产品。

另一方面,部分便利店通过打造网红产品或研发本地化餐饮产品提高用户粘性。如Today便利店研发的Today霜淇淋,主打吃不胖的卖点,成功让单店日均销量达到60,并且复购率高达90%;西安每一天也在部分门店销售更适合当地人口味的麻辣烫,罗森在上海部分门店更是售卖起肉夹馍。

总体来看,商品迭代频率及打造爆品能力与研发人员数量、背景、资历有着密切的关联。