火锅行业成为餐饮业中的黑马

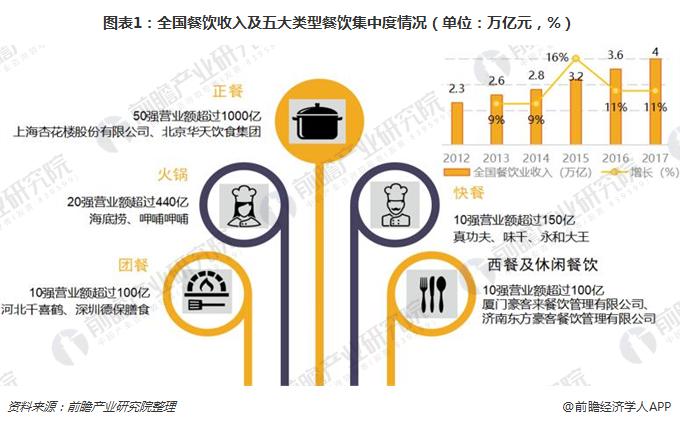

2017年,全国餐饮收入实现39644亿元,同比增长10.7%。前100强企业的收入仅占餐饮行业总收入的5%;其中,正餐前50强收入超过1000亿元,火锅餐饮20强超过440亿元,快餐10强超过150亿元,团餐10强超过550亿元,西餐及休闲餐饮10强超过100亿元。

根据中国餐饮协会数据,全国火锅餐饮收入达3856亿元,增速为24.72%,占国内餐饮行业收入的比重为9.73%,成为餐饮行业中的黑马。火锅行业“量价利”齐升,远超其他餐饮行业。

从量的角度看,需求端的坚挺和供给端的易复制使得快速拓店成为可能,标准化的火锅店1-3个月达到首月盈亏平衡,6-13个月收回投资,一般第六个月就可以筹划新店;2017年,火锅行业门店增长20.75%,餐位增长24.76%,营业面积增长27.52%,员工总数增长21.84%,除门店增长率比正餐行业增长稍低外,其它均是增长最快。

从价的角度看,近五年,火锅桌均价从111元提升至132元,提价近20%,是除小吃之外价格提升最快的餐饮。

从利的角度,火锅行业每平米营收为2.63万元,平均净利率高达11.76%,远超过正餐和快餐行业。

火锅行业产业链

火锅行业产业链已经成型,从上游原料生产、中游火锅料和火锅调料到下游火锅餐饮等。

——上游原料生产基地

火锅产业链上游是火锅配菜和原料生产、加工、销售基地,并提供现代化配送服务。常用原料包括肉制品、辣椒、香油等。大型火锅连锁企业建立自己的原料基地以保证食品安全、降低采购与配送成本,如小肥羊建立了养殖基地,陶然居建立了辣椒生产基地。

——中游火锅调味料与火锅料制品

龙头企业自建调料生产基地。火锅调味料包括火锅底料与蘸料两类,而火锅料制品则以鱼糜制品与速冻肉制品为主。火锅底料主要原材料包括植物油或动物油、辣椒、各类香辛调味料以及配料。火锅连锁品牌大多走过“经营火锅优也卖底料”的道路,如海底捞、呷哺呷哺、德庄均自主研发并生产火锅底料,布局火锅调味料不仅是纵深产业链的重要一步,更是看中火锅调味料细分市场在中国巨大的潜在规模。

——下游传统火锅门店与新兴方便火锅

火锅产业链下游主要有火锅门店和方便火锅两大行业。前者即传统火锅餐饮业,满足消费者外出火锅聚餐的需求;后者是新兴方面火锅,作为火锅行业标准化的快消品,方便火锅解决了传统堂食火锅无法满足的一人食、方便快捷等消费需求。

在火锅餐饮行业需求的拉动下,火锅底料市场快速发展,根据Frost&Sullivan统计,2017年中国火锅底料市场规模约169亿元,2011-2017年市场规模增速保持在12%以上。火锅调味料、底料已经形成以红九九、颐海国际、红太阳(000525)、天味和德庄为行业带头人的竞争格局,五家企业约占整个市场份额的三成。另外,在火锅底料的中高端市场,小肥羊杀出市场,前三名分别是颐海国际、德庄和小肥羊。

此外,火锅料制品行业分享扩大火锅餐饮业红利,2017年市场规模约683亿元。火锅料制品行业市场竞争格局较为分散,安井作为龙头行业,市占率仅5.1%,海霸王、海欣等不足5%。安井、海霸王、海欣的火锅料制品中速度鱼糜产品占比比较高,主要销往华东及东南地区,海欣速冻肉制品主要销往北方地区。

火锅行业竞争激烈,行业集中度极地。火锅行业由于广阔的市场空间和较低的准入门槛吸引了大量行业竞争者,但多数品牌是以单店经营。开设2家及以上门店的品牌有3万余家,其中,开设2-5家店的火锅品牌占比在80%以上,仅有0.32%的火锅品牌开店数超过100家。行业的集中度较低,2017年前五大火锅行业竞争者市场占有率为5.5%;其中,海底捞的市场占有率为2.2%,呷哺呷哺的四场占有率约0.8%。行业格局的分散,恰恰意味着潜在的市场机遇,能够在红海中构建可持续发展的护城河,就有机会成为行业龙头。

传统火锅和快速休闲火锅对比

海底捞和呷哺呷哺最大的区别就是,海底捞是传统火锅,呷哺呷哺的服务是“一人一锅”,以快速休闲为主。海底捞在火锅行业中连续四年占据火锅品牌之首;而在集中度高的休闲小火锅市场,呷哺龙头地位也无人能及。在快速休闲小火锅领域,呷哺以50%以上的市场份额排名第一,排名二、三名的千味涮与红舵码头的销售收入仅为呷哺的十分之一。

——海底捞稳坐行业龙头交椅、呷哺呷哺跃居品牌第二根据海底捞和呷哺呷哺公司年报披露数据,2017年,海底捞经营收入达103.88亿元,餐厅经营利润为23.14亿元;2017年,呷哺呷哺的经营收入为23.14亿元,餐厅经营利润为8.02亿元。海底捞作为火锅行业龙头,当之无愧;连续四年从,在火锅十大品牌占据第一名。而呷哺呷哺从2016年的第四名一跃而上,成为火锅十大品牌第二名。二者作为传统火锅和快速休闲火锅最具代表性的企业,其成功模式各有千秋。

海底捞把服务体验做到极致。在餐饮五要素:口味、价格、服务、地点和环境中,火锅餐饮对于服务的需求强于中餐,中餐对于口味和环境的需求强于火锅。海底捞把握需求本质,定位差异化服务,从而取得成功。

呷哺呷哺把性价比做到极致。呷哺呷哺定位快餐式火锅,解决了性价比和方便两大痛点,首创一人食火锅模式,套餐点单居多,满足都市白领快消需求。

——规模经济叠加高效的商业模式成就火锅行业

火锅行业的高标准化带来的强复制性以及有序的扩张策略,海底捞和呷哺呷哺不断扩大市场规模,门店数量遥遥领先于行业其他连锁火锅品牌。2017年,海底捞门店达273家,呷哺呷哺门店数量高达738家。受益于规模效应,公司通过大规模采购,可以获得较强的采购议价能力、租金议价能力以及提前拿货优势,规模效应带来的成本优势,会随着公司市场规模的扩张不断加强。这一成本优势,正是呷哺呷哺在以高性价比吸引客户的同时,盈利能力仍较为领先的主要原因。

以上数据来源参考前瞻产业研究院发布的《2017-2022年中国火锅连锁行业市场前瞻与投资战略规划分析报告》。